Trong quá trình hoạt động doanh nghiệp sẽ có nhiều vấn đề phát sinh vê tài chính, công lương, nợ... Do vậy việc nắm được nghiệp vụ kế toán là gì cũng như cách làm việc với nó sẽ giúp bạn có thể hoàn thành công việc một cách nhanh chóng và dễ dàng.

Nghiệp vụ kế toán là gì?

Nghiệp vụ chính là các kỹ năng, trình độ chuyên môn nhất định để thực hiện các công việc được giao. Hoặc nghiệp vụ là cách thức thực hiện, tiến hành một công việc có tính chuyên môn nhất định dựa vào kỹ năng và trình độ học hỏi được.

Nghiệp vụ kế toán được hiểu là công việc mà kế toán thực hiện hàng ngày gồm các hoạt động là: thu tiền bán hàng hoá, dịch vụ nhập quỹ tiền mặt, kê khai và nộp thuế phát sinh, đồng thời lập phiếu thu/ chi, nhập/ xuất, báo giá, hợp đồng… Khi có giao dịch mua bán sẽ tiến hành mở sổ, ghi chép và lưu trữ chứng từ nghiệp vụ phát sinh, lập BCTC và báo cáo quản trị theo yêu cầu của các nhà quản lý… Ngoài ra kế toán còn phải thực hiện các công việc quan trọng khác nữa. Tất cả kiến thức này đều được tổng hợp chi tiết và rõ ràng thông qua lớp học nguyên lý kế toán online của Unica.

Nghiệp vụ kế toán là gì?

Phân loại nghiệp vụ kế toán trong doanh nghiệp

Nghiệp vụ kế toán mua hàng

Cách thức hạch toán mua nguyên vật liệu và hàng hóa trong kinh doanh

– Nợ TK 152, 153, 155, 156, 211, 641, 642 (Giá mua khi không có thuế Giá trị gia tăng), nợ TK 1331(Thuế Giá trị gia tăng khi mua vào), có TK 111, 112, 331 (Tổng giá trị thanh toán theo hóa đơn).

Cách hạch toán khi mua hàng nhưng không nhập kho mà tiến hành sử dụng ngay:

– Nợ TK 621, 623, 641, 642 (Giá mua không bao gồm thuế giá trị gia tăng) , nợ TK 1331 (Thuế Giá trị gia tăng được khấu trừ), có TK 111, 112, 331 (Tổng giá trị thanh toán dựa vào hóa đơn).

Hạch toán công nợ cho các nhà cung cấp:

– Nợ TK 331 (Gồm chi phí thanh toán trước cho các nhà cung cấp), có TK 111, 112.

Nghiệp vụ kế toán mua hàng

Nghiệp vụ Công cụ – Dụng cụ

Hạch toán khi mua hàng nhập kho công cụ – dụng cụ:

– Nợ TK 153, TK 1331 và Có TK 111, 112, 331.

Cách xuất hàng công cụ – dụng cụ được chia thành 2 trường hợp chính:

Trường hợp 1: Phân bổ giá trị một lần

– Nợ TK 154 (dùng cho các bộ phận sản xuất), nợ TK 641 (sử dụng cho các bộ phận bán hàng), nợ TK 642 (Được dùng cho bộ phận quản lý doanh nghiệp), có TK 153.

Trường hợp 2: Phân bổ giá trị thành nhiều lần

– Khi xuất gồm: Nợ TK 242, có TK 153.

– Nếu phân bổ 2 lần trở lên: Nợ TK 154 (Được sử dụng cho bộ phận sản xuất) và nợ TK 641 (dùng cho bộ phận bán hàng), nợ TK 642 (bộ phận quản lý doanh nghiệp), có TK 242.

Nghiệp vụ Công cụ – Dụng cụ

Nghiệp vụ kế toán bán hàng

Đối với các lĩnh vực bán hàng, nghiệp vụ kế toán được phân loại như sau:

Vốn gốc của sản phẩm

– Nợ TK 632: vốn gốc, có TK 156.

Tổng doanh thu thu được sau khi bán hàng

– Nợ TK 111, 112 và 131 (Là tổng các giá trị theo hóa đơn), có TK 511 (Doanh thu chưa gồm thuế), có TK 3331 (Thuế Giá trị gia tăng bán ra).

Khách hàng thanh toán trước hóa đơn hoặc thu công nợ

– Nợ TK 111 và 112 (Đối với tiền khách trả trước), có TK 131.

Nghiệp vụ kế toán bán hàng

Nghiệp vụ liên quan lương và khoản trích theo lương

Cách thức hạch toán lương

– Nợ TK 154, 641, 642 và có TK 334.

Chi phí doanh nghiệp cho bảo hiểm

– Nợ TK 154, 641, 642 và Có TK 3383, có TK 3384, có TK 3386, có TK 3382.

Nộp bảo hiểm của doanh nghiệp

– Nợ TK 3383, nợ TK 3384 và nợ TK 3386, có TK 111, 112.

Bảo hiểm và thuế thu nhập cá nhân của người lao động

– Nợ TK 334, có TK 3383 và có TK 3384, có TK 3386.

Thanh toán lương cho công nhân viên của doanh nghiệp

– Nợ TK 334 (Lương thực tế sẽ = Tổng lương (Có TK 334) – Khoản giảm trừ vào lương), có TK 111, 112.

Nghiệp vụ kế toán lương, khoản trích theo lương

Nghiệp vụ chiết khấu khoản thanh toán

Về phía người mua hàng được hưởng các chiết khấu

– Nợ TK 111, 112, 331, 1388 và có TK 152, 153, 156, có TK 133.

Doanh nghiệp và người bán

– Giá vốn gốc của các sản phẩm: Nợ TK 632, có TK 152, 153, 154, 155, 156.

– Doanh thu sau khi bán hàng: Nợ TK 111, 112, 131, có TK 511, có TK 3331.

– Chiết khấu dành cho các khách hàng: Nợ TK 5211, 5213, nợ TK 3331, có TK 111, 112, 131, 3388.

Nghiệp vụ chiết khấu thanh toán

Nghiệp vụ tài sản cố định

– Mua tài sản cố định: Nợ TK 211, nợ TK 133, có TK 111, 112, 331.

– Khấu hao theo định kỳ: Nợ TK 154, 641, 642, có TK 214.

– Nhượng quyền hoặc thanh lý sản phẩm

– Xóa sổ: Nợ TK 214, nợ TK 811, có TK 211.

– Với trường hợp sửa chữa trước khi nhượng quyền hoặc thanh lý: Nợ TK 811: Chi phí thanh lý, nợ TK 1331. Và Thuế Giá trị gia tăng, có TK 111, 112, 331.

– Doanh thu sau khi bán hàng: Nợ TK 111, 112, 131, có TK 711 (Giá bán trên thị trường), có TK 3331 (Thuế Giá trị gia tăng khi bán sản phẩm).

Nghiệp vụ tài sản cố định

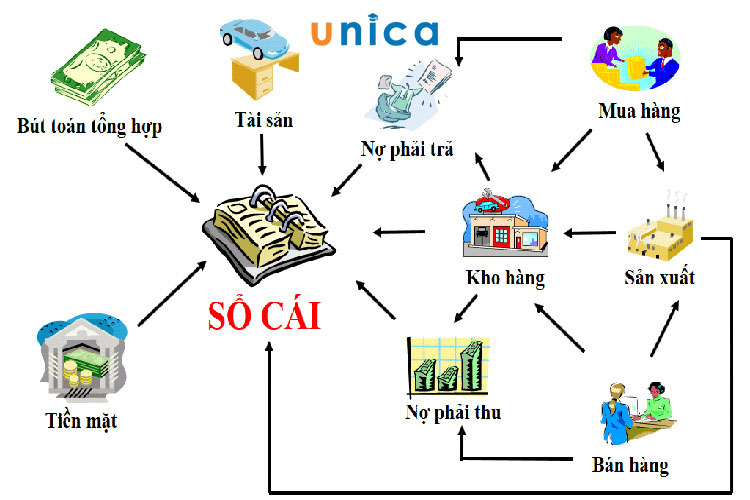

Quy trình thực hiện các nghiệp vụ kế toán

Công việc chính của kế toán

Công việc của kế toán gồm 3 hoạt động chính là: xác định nghiệp vụ kế toán, ghi chép lại bằng những bút toán và truyền đạt lại các sự kiện kinh tế của doanh nghiệp cho những người quan tâm.

- Xác định nghiệp vụ kế toán: để bắt đầu quy trình kế toán chính xác và hiệu quả, doanh nghiệp cần phải xác định những nghiệp vụ kinh tế có liên quan. Từ các nguồn thu chi, khoản nào thường xuyên và khoản nào không thường xuyên…

- Ghi chép: lưu giữ các bút toán vào nhật ký có hệ thống, theo trình tự nhất định. Đồng thời kế toán phải phân loại và tóm tắt các nghiệp vụ phát sinh trong quá trình ghi chép.

- Truyền đạt: để truyền đạt đầy đủ và chính xác, các doanh nghiệp thường sử dụng báo cáo tài chính. Cách thức trình bày báo cáo tài chính sẽ được quy định theo một quy chuẩn nhất định.

Thực hiện các nghiệp vụ kế toán

Dưới đây là một số ví dụ cho cách lập quy trình kế toán doanh nghiệp như sau:

- Sự kiện: mua hàng hóa

Tình hình tài chính của công ty bao gồm tài sản, nợ phải trả, vốn chủ sở hữu: có thay đổi => có ghi chép lại.

- Sự kiện: ký kết hợp đồng cung cấp dịch vụ cho các khách hàng

Tài chính của công ty gồm tài sản, nợ phải trả, vốn chủ sở hữu: không thay đổi => không cần ghi chép lại.

- Sự kiện: trả lương cho toàn bộ nhân viên

Tình hình tài chính của công ty gồm có: tài sản, nợ phải trả, vốn chủ sở hữu: không thay đổi => ghi chép lại.

Tổng kết

Thông qua bài viết trên Unica đã mang đến cho bạn những thông tin và kiến thức cơ bản về các phân loại cũng như nắm rõ nghiệp vụ kế toán là gì? Hy vọng rằng các kiến thức nghiệp vụ chuyên môn này sẽ giúp bạn dễ dàng ghi nhớ và sử dụng thành thạo trong lĩnh vực kế toán. Ngoài ra đừng bỏ lỡ khóa học kế toán tổng hợp online duy nhất trên Unica nhé.