Chắc hẳn các bạn học chuyên ngành kế toán, hành chính văn phòng không thể bỏ qua thuật ngữ ‘Sổ cái’ đúng không nào? Tuy nhiên có rất nhiều bạn còn mơ hồ và nhầm lẫn thuật ngữ này. Trong bài viết này, Unica sẽ chia sẻ để bạn hiểu rõ Khái niệm sổ cái là gì? Các hình thức và công dụng. Cùng tìm hiểu ngay.

Sổ cái là gì?

Sổ cái là sổ sách kế toán theo dõi những giao dịch hàng ngày của một doanh nghiệp với bên ngoài, bao gồm các hoạt động giao nhận, các nghiệp vụ kinh tế phát sinh…

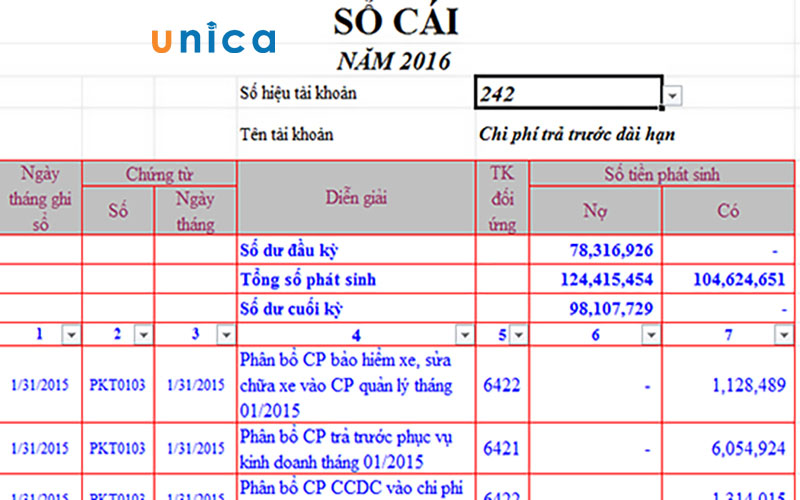

Tìm hiểu định nghĩa sổ cái là gì

Ví dụ:

Bạn là lớp trưởng và bạn cần một quyển vở ghi lại số tiền chi tiêu cho lớp hàng ngày ( ví dụ như: phấn, nước uống,..) - Đó là Sổ Nhật ký.

Một vở khác ghi chi tiết số lượng, đơn giá, thành tiền cho từng món hàng - Đó là sổ chi tiết.

Hàng tháng cô giáo của bạn muốn biết việc chi tiêu cho lớp theo từng khoản thì bạn mở thêm một số - tùy theo số lượng mua nhiều hay ít hàng - vở nữa ghi tổng hợp lại từ Sổ Nhật ký. "Một số sổ" đó được gọi là Sổ cái.

Nếu bạn muốn biết tổng hợp cả năm thì bạn mở Sổ cái và sổ Chi tiết ra, lấy các dòng tổng cộng trên mỗi sổ để lập thành một bảng tổng hợp - gọi là Bảng Cân đối tổng hợp. Nhìn vào bảng này thì có thể biết được tất cả số tiền (số phát sinh) các khoản trong năm.

Đặc điểm chung của sổ cái

Để có thể làm việc với sổ cái, kế toán viên cần nắm được những đặc điểm điển hình của loại sổ này để có thể làm đúng theo yêu cầu:

- Đầu tiên mỗi tài khoản có thể được mở một hoặc một số trang liên tiếp trên sổ cái đủ để ghi chép trong một niên độ kế toán.

- Sổ cái được mở cho từng tài khoản trong toàn bộ tài khoản sử dụng trong doanh nghiệp.

- Mọi số dư đầu kì, cuối kì và số biến động của đối tượng đều được ghi chép trong sổ cái tài khoản.

- Thông tin trong sổ cái là thông tin được hệ thống hóa theo đối tượng hay tài khoản mở sổ.

- Sổ cái được coi là cuốn lịch sử thống kê sự phát triển của doanh nghiệp vì nó ghi lại và cho phép mở đối với mọi tài khoản khác nhau.

Đặc điểm tiêu biểu của số cái

Ý nghĩa của sổ cái là gì?

Trước khi bắt tay vào làm một công việc, bạn cần phải hiểu được rằng công việc đó có ảnh hưởng như thế nào đối với toàn thể tình hình chung. Sổ cái có những ý nghĩa sau đây:

- Là cơ sở để làm báo cáo tài chính theo luật pháp quy định.

- So sánh tình hình kinh doanh và tình hình thua lỗ của doanh nghiệp. Từ đó, doanh nghiệp và chủ thể khác có thể tính các bước đi khác để phát triển doanh nghiệp đi lên.

- Làm cơ sở để đưa ra các quyết định tương lai cho doanh nghiệp thông qua:

- Sổ cái cho thấy tình hình lợi nhuận hoặc thua lỗ của một doanh nghiệp.

- Phát hiện các khoản thu chi bất thường.

- Con số thực tế về doanh thu hay tổn thất chính xác.

- Dễ dàng tra cứu đối chiếu số liệu.

3 Ý nghĩa quan trọng của sổ cái

Đăng ký khoá học kế toán online ngay để nhận ưu đãi. Khóa học sẽ giúp bạn nắm được kiến thức tổng quát về kế toán. Đồng thời, hiểu được đúng quy trình vận hành kế toán thực tế, biết làm sổ sách kế toán và báo cáo tài chính một cách hiệu quả và chính xác.

[course_id:1406,theme:course]

[course_id:1241,theme:course]

[course_id:1371,theme:course]

Các loại hình thức sổ cái

Trên thực tế hình thức sổ cái rất đa dạng, mỗi loại sẽ phục vụ cho một mục đích chung nhất định giúp kế toán viên hệ thống hóa được toàn bộ giao dịch tốt nhất. Cụ thể một vài hình thức để bạn lựa chọn đó là:

- Hình thức kế toán nhật ký chung.

- Hình thức kế toán nhật ký - sổ cái.

- Hình thức kế toán trên máy vi tính.

- Hình thức kế toán nhật ký chứng từ.

- Hình thức kế toán chứng từ ghi sổ.

Trong những hình thức này thì mẫu sổ cái thông dụng được sử dụng nhiều nhất đó là sổ cái tài khoản theo hình thức nhật ký chung và kế toán nhật ký chứng từ.

5 Hình thức của sổ cái

Số cái có tác dụng với doanh nghiệp thế nào?

Dựa vào những con số đã được thống kê chi tiết và cụ thể trong sổ cái, bạn sẽ dựa vào đó để hoàn thành báo cáo tài chính vào thời gian cuối kỳ theo quy định của pháp luật.

Đồng thời so sánh được lợi nhuận và tình hình kinh doanh thua lỗ của doanh nghiệp để đưa ra định hướng phát triển khác.

Ngoài ra còn phát hiện ra những khoản thu chi bất thường và điều chỉnh kịp thời.

Thể hiện con số thực tế về doanh thu và chi phí rõ ràng.

Dễ dàng tra cứu và so sánh cũng như tổng hợp thông tin một cách nhanh chóng.

Tác dụng của sổ cái với doanh nghiệp

Sổ cái có những loại tài khoản nào?

Tất cả các loại tài khoản của mỗi doanh nghiệp đều được lập sổ cái. Tuy nhiên, những loại tài khoản nào được sử dụng trong sổ cái là vấn đề được nhiều người quan tâm. Cụ thể dựa vào Thông tư 133 - tài khoản kế toán sẽ được chia làm 9 loại sau đây:

Tài sản:

- Tiền mặt – sổ cái tài khoản 111 hay là sổ cái tiền mặt.

- Nguyên vật liệu – sổ cái tài khoản 152.

Nợ phải trả (NPT)

Nợ phải thu (NPT) - sổ cái TK 131

Vốn chủ sở hữu

Doanh thu bao gồm:

- Doanh thu bán hàng và cung cấp dịch vụ – sổ cái tài khoản 511.

Chi phí sản xuất kinh doanh:

- Giá vốn bán hàng – sổ cái tài khoản 632.

Thu nhập khác

Chi phí khác

Xác định chi phí kinh doanh

- Kết quả kinh doanh – sổ cái tài khoản 911.

Sổ cái có những loại nào?

Sổ cái khác sổ chi tiết như thế nào?

Giữa sổ cái và loại sổ chi tiết các tài khoản có sự khác biệt nhau về đặc điểm bản chất. Cụ thể đó là:

- Sổ cái được hiểu là sổ mục nhập cuối cùng, sổ cái ghi chép mang tính chất tổng quát còn sổ chi tiết các tài khoản ghi chép những mục liên quan về kinh tế, tài chính phát sinh cần thiết phải theo dõi thật cẩn thận theo yêu cầu của doanh nghiệp.

- Sổ cái chính là sổ mở cho tài khoản cấp 1, được dùng trong kế toán tổng hợp. Còn với sổ chi tiết các tài khoản sẽ là sổ dùng trong kế toán chi tiết, theo dõi các tài khoản chi tiết.

- Sổ cái là sổ khi dùng phải mở cho tất cả các tài khoản phát sinh. Ngược lại sổ chi tiết thì khi nào bạn muốn theo dõi chi tiết tài khoản nào đó thì mới mở sổ.

Sổ cái khác với sổ chi tiết thế nào

Sổ cái khác gì sổ nhật ký chung?

Sổ nhật ký chúng sẽ ghi nhận toàn bộ nghiệp vụ kinh tế phát sinh trong doanh nghiệp theo một trình tự thời gian cụ thể và dựa vào chứng từ kế toán và chứng từ gốc. Với sổ cải thì như một sốt kế toán tổng hợp lưu giữ tất cả giao dịch hằng ngày liên quan đến tài khoản kế toán của doanh nghiệp.

Điểm khác biệt giữa sổ cái và nhật ký chung

Sổ nhật ký chúng sẽ mở định kỳ 1 tháng 1 lần như vậy sau 1 năm là 12 lần ngoài ra cũng có trường hợp chỉ mở duy nhất sổ nhật ký chung 1 năm 1 lần. Trong khi đó sổ cái sẽ phải mở cho tất cả các tài khoản phát sinh.

Hướng dẫn cách ghi sổ cái kế toán chi tiết

- Căn cứ vào chứng từ ghi sổ, nhân viên kế toán tiến hành ghi vào sổ đăng ký chứng từ ghi sổ, sau đó từ chứng từ này – sử dụng để ghi vào sổ cái và các sổ, thẻ kế toán chi tiết có liên quan đến tài khoản kế toán.

- Hàng ngày, tùy thuộc vào các nghiệp vụ kinh tế - tài chính phát sinh, căn cứ từ chứng từ ghi sổ, kế toán viên lưu thông tin vào sổ cái với các cột tương ứng.

- Cuối mỗi trang sổ cái, cần phải tiến hàng cộng tổng số tiền theo từng cột và chuyển số liệu sang đầu trang sau.

- Cuối kỳ kế toán theo quy định, kế toán tiến hành khóa sổ, cộng tổng số phát sinh “Nợ”, tổng số phát sinh “Có”, tính ra số dư và cộng lũy kế số phát sinh từ đầu quý, đầu năm của từng tài khoản để lấy số liệu làm căn cứ lập Bảng cân đối kế toán.

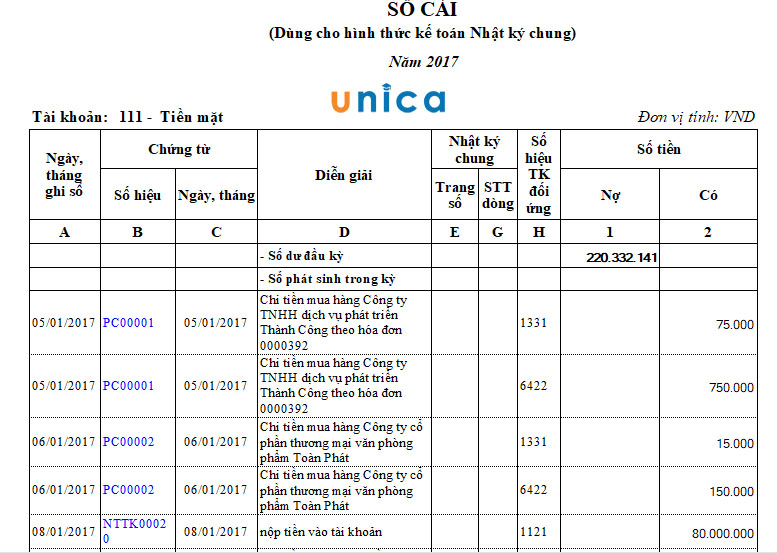

Cách ghi số cái kế toán đúng chuẩn

Tổng kết

Qua bài viết trên Unica đã mang tới bạn đọc thông tin ssổ cái là gì, có những hình thức nào, hy vọng bài viết này hữu ích với bạn. Bạn đọc cùng Unica tìm hiểu khoá học kế toán để biết thêm các cách tính toán, mẹo làm báo cáo nhanh chóng và chính xác.