Bạn đang quan tâm đến cách tính khấu hao tài sản cố định được quy định như thế nào? Đừng lo, hôm nay mình sẽ giới thiệu với các bạn cách tính khấu hao tài sản cố định đã được quy định trong Thông tư 45/2013 TT- BTC một cách cụ thể nhất. Mình sẽ giới thiệu tới các bạn 3 phương pháp để tính khấu hao tài sản cố định

Khấu hao tài sản cố định là gì?

Khấu hao tài sản cố định chính là khoản khấu hao được tính vào phần chi phí sản xuất kinh doanh sau khoảng thời gian sử dụng tài sản đó. Hiểu hơn về khấu hao tài sản cố định đó là có liên quan đến việc hao mòn tài sản, là sự giảm dần về giá trị hoặc giá trị sử dụng do được tham gia vào quá trình sản xuất có thể là do hao mòn từ các tác động của tự nhiên hoặc do tiến bộ khoa học công nghệ.

Khấu hao tài sản cố định là gì?

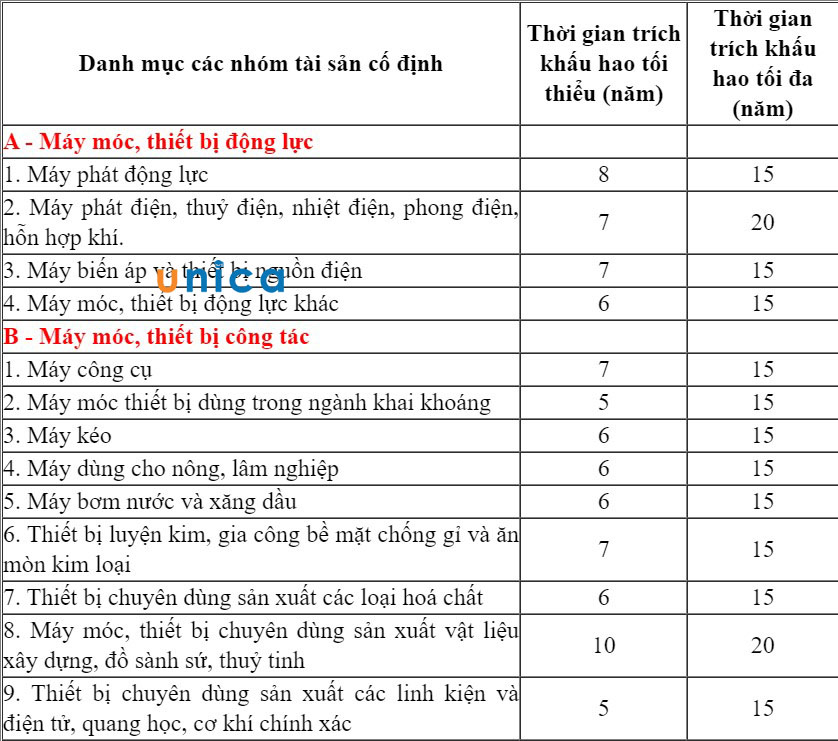

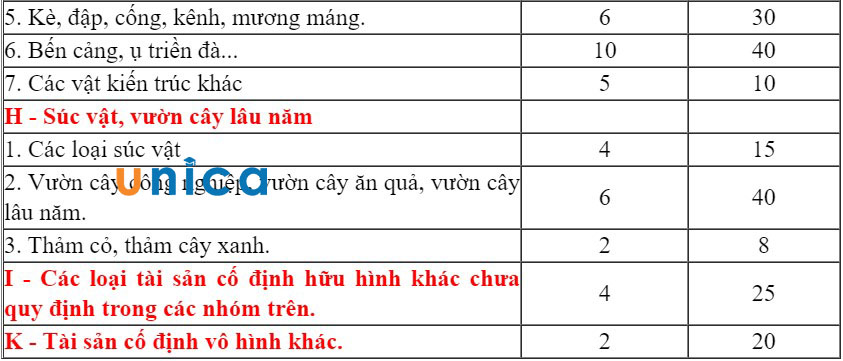

Khung thời gian trích khấu hao tài sản cố định

Ban hành kèm theo Thông tư số 45/2013/TT-BTC ngày 25/04/2013 của Bộ Tài Chính

Cách tính khấu hao tài sản cố định

1. Phương pháp tính khấu hao tài sản cố định theo đường thẳng

Khái niệm

Phương pháp tính khấu hao tài sản cố định theo đường thẳng là cách tính khấu hao tài sản của doanh nghiệp theo tháng, năm cố định.

Công thức tính khấu hao tài sản cố định

Mô tả công tính tính khấu hao tài sản cố định. Hình 1

Tức là: Mức trích khấu hao trung bình hàng tháng bằng số khấu hao phải trích cả năm chia cho 12 tháng.

Lưu ý:

+ Trường hợp thời gian trích khấu hao TSCĐ thay đổi, khi đó doanh nghiệp phải xác định lại mức trích khấu hao trung bình của TSCĐ bằng cách: lấy giá trị còn lại có trong sổ chia cho thời gian trích khấu hao còn lại của TSCĐ

+ Mức trích khấu hao TSCĐ là hiệu số giữa giá trị TSCĐ và số khấu hao lũy kế được thực hiện đến trước năm cuối của TSCĐ.

Ví dụ tính khấu hao tài sản cố định

Ví dụ: Công ty A mua 1 TSCĐ ( mới 100%) với giá ghi trên hóa đơn là 300 triệu đồng, chiết khấu mua hàng là 15 triệu đồng, chi phí vận chuyển là 5 triệu đồng, chi phí lắp đặt, chạy thử là 3 triệu đồng.

a. Biết rằng tài sản cố định có tuổi thọ kỹ thuật là 10 năm, thời gian trích khấu hao của tài sản cố định doanh nghiệp dự kiến là 10 năm (phù hợp với quy định tại Phụ lục 1 ban hành kèm theo Thông tư số 45/2013/TT- BTC), tài sản được đưa vào sử dụng vào ngày 1/1/2013.

Nguyên giá tài sản cố định = 300 triệu - 15 triệu + 5 triệu + 3 triệu = 293 triệu đồng

Mức trích khấu hao trung bình hàng năm = 293 triệu : 10 năm = 29,3 triệu đồng/năm.

Mức trích khấu hao trung bình hàng tháng = 29,3 triệu đồng: 12 tháng = 2,4 triệu đồng/ tháng

Hàng năm, doanh nghiệp trích 29,3 triệu đồng chi phí trích khấu hao tài sản cố định đó vào chi phí kinh doanh.

b. Sau 5 năm sử dụng, doanh nghiệp nâng cấp tài sản cố định với tổng chi phí là 30 triệu đồng, thời gian sử dụng được đánh giá lại là 6 năm (tăng 1 năm so với thời gian sử dụng đã đăng ký ban đầu), ngày hoàn thành đưa vào sử dụng là 1/1/2018.

Nguyên giá tài sản cố định = 293 triệu đồng + 30 triệu đồng = 323 triệu đồng

Số khấu hao luỹ kế đã trích = 29,3 triệu đồng (x) 5 năm = 146,5 triệu đồng

Giá trị còn lại trên sổ kế toán = 323 triệu đồng - 146,5 triệu đồng = 176,5 triệu đồng

Mức trích khấu hao trung bình hàng năm = 176,5 triệu đồng : 6 năm = 29,41 triệu đồng/ năm

Mức trích khấu hao trung bình hàng tháng = 29.410.000 đồng : 12 tháng = 2.451.000 đồng/ tháng

Từ năm 2018 trở đi, doanh nghiệp trích khấu hao vào chi phí kinh doanh mỗi tháng 2.451.000 đồng đối với tài sản cố định vừa được nâng cấp.

c. Xác định mức trích khấu hao đối với TSCĐ đưa vào sử dụng trước ngày 01/01/2013

+ Xác định mức trích khấu hao, có công thức T= T2 (1 - t1/T2)

Trong đó:

T: Thời gian trích khấu hao còn lại của tài sản cố định

T1: Thời gian trích khấu hao của tài sản cố định xác định theo quy định tại Phụ lục 1 ban hành kèm theo Thông tư số 203/2009/TT-BTC.

T2: Thời gian trích khấu hao của tài sản cố định xác định theo quy định tại Phụ lục 1 ban hành kèm theo Thông tư số .../2013/TT-BTC.

t1: Thời gian thực tế đã trích khấu hao của tài sản cố định

+ Xác định mức khấu hao hàng năm có công thức:

Mô tả cách tính khấu hao tài sản cố định. Hình 2

Mức trích khấu hao trung bình hàng tháng bằng số khấu hao phải trích cả năm chia cho 12 tháng.

+ Ví dụ tính và trích khấu hao tài sản cố định: Doanh nghiệp sử dụng một máy khai khoáng có nguyên giá 600 triệu đồng từ ngày 01/01/2011. Thời gian sử dụng xác định theo quy định tại Phụ lục 1 ban hành kèm theo Thông tư số 203/2009/TT-BTC là 10 năm. Thời gian đã sử dụng của máy khai khoáng này tính đến hết ngày 31/12/2012 là 2 năm. Số khấu hao luỹ kế là 120 triệu đồng.

- Giá trị còn lại trên sổ kế toán của máy khai khoáng là 480 triệu đồng.

- Doanh nghiệp xác định thời gian trích khấu hao của máy khai khoáng là 15 năm theo Phụ lục I Thông tư số 45/2013/TT-BTC.

- Xác định thời gian trích khấu hao còn lại của máy khai khoáng như sau:

Thời gian trích khấu hao còn lại của TSCĐ: = 15 năm * (1- 2 năm / 10 năm) = 12 năm

- Mức trích khấu hao trung bình hàng năm = 480 triệu đồng : 12 năm = 40 triệu đồng/ năm (theo Thông tư số 45/2013/TT-BTC)

Mức trích khấu hao trung bình hàng tháng = 40 triệu đồng : 12 tháng = 3,333 triệu đồng/ tháng

Từ ngày 01/01/2013 đến hết ngày 31/12/2024, doanh nghiệp trích khấu hao đối với máy khai khoáng này vào chi phí kinh doanh mỗi tháng là 3,333 triệu đồng.

Trở thành chuyên gia kế toán tổng hợp bằng cách đăng ký khoá học online qua video. Khoá học kế toán giúp bạn thành thạo các nghiệp vụ của một nhân viên kế toán tổng hợp ngay tại nhà. Từ đó, có thể tự đi xin việc và phát triển nghề của mình.

[course_id:306,theme:course]

[course_id:476,theme:course]

[course_id:2283,theme:course]

2. Phương pháp tính khấu hao tài sản cố định theo số dư giảm dần có điều chỉnh

+ Công thức tính:

Mô tả cách tính khấu hao tài sản cố định. Hình 3

Hệ số điều chỉnh xác định theo thời gian trích khấu hao của tài sản cố định quy định tại bảng dưới đây:

Mô tả cách tính khấu hao tài sản cố định. Hình 4

+ Ví dụ tính và trích khấu hao tài sản cố định:

Ví dụ: Công ty A mua một thiết bị sản xuất các linh kiện điện tử mới với nguyên giá là 50 triệu đồng. Thời gian trích khấu hao của tài sản cố định xác định theo quy định tại Phụ lục 1 (ban hành kèm theo Thông tư số 45/2013/TT-BTC) là 5 năm.

Xác định mức khấu hao hàng năm như sau:

- Tỷ lệ khấu hao hàng năm của tài sản cố định theo phương pháp khấu hao đường thẳng là 20%.

- Tỷ lệ khấu hao nhanh theo phương pháp số dư giảm dần bằng 20% x 2 (hệ số điều chỉnh) = 40%

- Mức trích khấu hao hàng năm của tài sản cố định trên được xác định cụ thể theo bảng dưới đây:

Mô tả cách tính khấu hao tài sản cố định. Hình 5

Trong đó:

+ Mức khấu hao tài sản cố định từ năm thứ nhất đến hết năm thứ 3 được tính bằng giá trị còn lại của tài sản cố định nhân với tỷ lệ khấu hao nhanh (40%).

+ Từ năm thứ 4 trở đi, mức khấu hao hàng năm bằng giá trị còn lại của tài sản cố định (đầu năm thứ 4) chia cho số năm sử dụng còn lại của tài sản cố định (10.800.000 : 2 = 5.400.000). [Vì tại năm thứ 4: mức khấu hao theo phương pháp số dư giảm dần (10.800.000 x 40%= 4.320.000) thấp hơn mức khấu hao tính bình quân giữa giá trị còn lại và số năm sử dụng còn lại của tài sản cố định (10.800.000 : 2 = 5.400.000)].

3. Phương pháp tính khấu hao tài sản cố định theo số lượng, khối lượng sản phẩm

Công thức tính:

.jpg)

Công thức tính khấu hao tài sản cố địng theo số lượng, khối lượng sản phẩm

Trong đó:

Mức trích khấu hao năm của tài sản cố định bằng tổng mức trích khấu hao của 12 tháng trong năm, hoặc tính theo công thức sau:

Lưu ý khi tính khấu hao tài sản cố định?

Mỗi doanh nghiệp sẽ tự quyết định phương pháp và thời gian trích khấu hao tài sản cố định theo quy định tại Thông tư 45/2013/TT-BTC của Bộ Tài chính và thông báo với cơ quan thuế trực tiếp quản lý trước khi bắt đầu thực hiện.

Phương pháp trích khấu hao được áp dụng cho từng TSCĐ mà doanh nghiệp đã lựa chọn và thông báo cho cơ quan thuế trực tiếp quản lý phải được thực hiện sự nhất quán trong suốt quá trình sử dụng TSCĐ.

Với những trường hợp đặc biệt cần thay đổi phương pháp trích khấu hao, doanh nghiệp phải giải trình rõ sự thay đổi về cách thức sử dụng TSCĐ đem lại lợi ích kinh tế gì cho doanh nghiệp. – Mỗi tài sản cố định chỉ được phép thay đổi một phương pháp trích khấu hao trong quá trình sử dụng và phải thông báo bằng văn bản cho các cơ quan thuế quản lý trực tiếp.

Những lưu ý khi tính khấu hao tài sản cố định

Bài tập tính khấu hao tài sản cố định

Ví dụ 1: Doanh nghiệp X mua mới 100% 1 tài sản cố định, giá mua chưa thuế GTGT trên hoá đơn là 120 triệu đồng, chi phí liên quan để đưa tài sản cố định vào trạng thái sử dụng vào ngày 1/1/2013 là 3 triệu đồng tiền vận chuyển và 2 triệu đồng tiền lắp đặt chạy thử. Thời gian sử dụng dự kiến xác định theo quy định hiện hành trong 10 năm.

Như vậy:

Nguyên giá TSCĐ = 115 triệu + 3 triệu + 2 triệu = 120 triệu đồng

Mức trích khấu hao năm = 120 triệu : 10 năm = 12 triệu đồng/năm

Mức khấu hao tháng = 12 triệu : 12 tháng = 1 triệu đồng/tháng

Lưu ý:

Trường hợp nguyên giá hoặc thời gian trích khấu hao TSCĐ thay đổi, doanh nghiệp phải xác định lại mức trích khấu hao định kỳ hàng tháng dựa trên giá trị còn lại của tài sản cố định đó tại thời điểm phát sinh sự thay đổi.

Trường hợp nguyên giá TSCĐ thay đổi:

Kế toán xác định lại nguyên giá do có sự thay đổi (ví dụ nâng cấp tài sản cố định)

Giá trị còn lại = nguyên giá mới – khấu hao luỹ kế

Bài tập tính khâu hao tài sản cố định

Ví dụ 2: Cũng với TSCĐ đã trích khấu hao từ ngày 1/1/2013, sau 5 năm tiến hành nâng cấp lại TSCĐ đó với tổng chi phí bỏ ra là 30 triệu, thời gian sử dụng được tiếp tục đánh giá là 6 năm, nâng cấp hoàn thành đưa tài sản vào sử dụng ngày 1/1/2018.

Như vậy:

Nguyên giá mới của TSCĐ = 120 triệu +30 triệu = 150 triệu đồng

Giá trị khấu hao luỹ kế = 12 triệu/năm * 5 năm = 60 triệu đồng

Giá trị còn lại = 150 triệu – 60 triệu = 90 triệu đồng

Mức khấu hao năm = 90 triệu : 6 năm = 15 triệu đồng/năm

Mức khấu hao tháng = 15 triệu :12 tháng = 1.250.000 đồng/tháng

Lưu ý:

Chi phí bỏ ra để sửa chữa TSCĐ không được ghi tăng nguyên giá TSCĐ mà phải hạch toán vào chi phí sản xuất kinh doanh trong kỳ.

Trường hợp thời gian trích khấu hao TSCĐ thay đổi:

Công thức xác định thời gian trích khấu hao TSCĐ còn lại:

T = T2 * (1 – t1/T1)

Mức trích KH năm =Giá trị còn lại /T

Mức trích KH tháng = T/12

Trong đó:

T: thời gian tính khấu hao còn lại của TSCĐ

T1: thời gian tính khấu hao của TSCĐ tại thời điểm ban đầu

T2: thời gian tính khấu hao của TSCĐ sau khi có thay đổi

t1: thời gian đã trích khấu hao TSCĐ thực tế

Câu hỏi liên quan khi tính khấu hao tài sản cố định

Có bao nhiêu phương pháp tính khâu khai tài sản cố định?

Thông thường sẽ dựa vào 3 phương pháp đó là: Khấu hao theo đường thẳng, khấu hao dựa vào số dư giảm dần có điều chỉnh và khấu hao theo số lượng khối lượng sản phẩm.

Dựa vào yếu tố nào mà doanh nghiệp chọn phương pháp tính khâu hao TSCĐ?

Thông thường sẽ dựa trên mức doanh thu và chi phí trích khấu hao TSCĐ phù hợp. Khi đó các doanh nghiệp chọn lựa phương pháp khấu hao theo đường thẳng nếu doanh thu được tạo ra chủ yếu từ TSCĐ trong suốt thời gian sử dụng tài sản.

Doanh nghiệp lựa chọn phương pháp khấu hao giảm dần theo thời gian nếu doanh thu được tạo ra thấp hơn những năm đầu sử dụng TSCĐ trong suốt thời gian sử dụng hữu ích của tài sản.

Vì sao cần khâu hao tài sản cố định?

TSCĐ là tư liệu sản xuất có giá trị lớn, được đưa vào sử dụng trong các kỳ sản xuất kinh doanh. Khấu hao bao gồm việc tính toán, định giá và phân bổ có hệ thống giá trị của TSCĐ bị hao mòn sau thời gian sử dụng.

Tất cả TSCĐ của doanh nghiệp đều phải được trích khấu hao giúp doanh nghiệp bảo toàn vốn cố định, thu hồi vốn cố định khi TSCĐ hết thời gian sử dụng, vừa là yếu tố để doanh nghiệp xác định giá thành sản phẩm, đánh giá kết quả kinh doanh và lên kế hoạch tái sản xuất và đầu tư.

Câu hỏi thường gặp về khâu hao tài sản cố định

Nên lưu ý điều gì khi xác định thời gian tính khấu hao TSCĐ?

Khi tính khấu hao TSCĐ, bạn cần phải xác định thời gian tính khấu hao, đây là thời điểm doanh nghiệp chính thức nhận bàn giao và đưa TSCĐ vào sử dụng. Thời gian này sẽ do doanh nghiệp quyết định nhưng phải đúng với khung thời gian trích khấu hao và thông báo với cơ quan thuế. Đồng thời cũng phải xác định TSCĐ đã qua sử dụng hay mua mới.

Tài sản được tính khấu hao tối đa trong bao nhiêu lần? Có quy định cho các lần tính khấu hao hay không?

Số lần tính khấu hao tài sản sẽ phụ thuộc vào giá trị và thời gian sử dụng của tài sản đó. Khi tài sản hết giá trị và thời gian sử dụng sẽ không được tính khấu hao. Trong quá trình sử dụng và trích khấu hao TSCĐ, từng loại tài sản phải được áp dụng cùng phương pháp và chỉ được thay đổi một lần phương pháp trích khấu hao TSCĐ.

Tổng kết

Như vậy, Unica đã giới thiệu cho các bạn 3 cách tính khấu hao tài sản cố định theo Thông tư 45/2013/TT-BTC. Từ đó, Bạn có thể lập báo cáo, lưu trữ giấy tờ và chuẩn bị cho kỳ kiểm toán một cách chính xác nhất.