Vốn là một trong những yếu tốt quan trọng, quyết định sự phát triển của doanh nghiệp. Một doanh nghiệp có vốn càng nhiều thì tiềm lực của doanh nghiệp đó càng lớn và việc kinh doanh cũng dễ dàng hơn. Cơ cấu vốn của mỗi doanh nghiệp được phân làm hai loại là vốn nợ và vốn chủ sở hữu. Trong bài viết dưới đây Unica chia sẻ đến bạn đọc về vốn chủ sở hữu là gì? Lợi ích của vốn chủ sở hữu ra sao? Cùng theo dõi nhé.

1. Vốn chủ sở hữu là gì?

Vốn chủ sở hữu ((Owner’s Equity) là nguồn vốn thuộc sở hữu của chủ doanh nghiệp, các thành viên trong công ty liên doanh hoặc các cổ đông trong các công ty cổ phần. Giá trị sổ sách của vốn chủ sở hữu được tính bằng chênh lệch giữa tài sản và nợ trên bảng cân đối kế toán của công ty, trong khi giá trị thị trường của vốn chủ sở hữu dựa trên giá trị cổ phiếu hiện tại (nếu công khai) hoặc giá trị được xác định bởi các nhà đầu tư hoặc chuyên gia định giá. Tài khoản cũng có thể được gọi là cổ đông / chủ sở hữu / cổ đông hoặc giá trị ròng.

f

f

Vốn chủ sở hữu là gì?

2. Các thành phần của vốn chủ sở hữu

Trong báo cáo kết quả kinh doanh của các doanh nghiệp thì vốn chủ sở hữu bao gồm các thành phần như sau:

- Vốn cổ đông

- Thặng dư vốn cổ phần

- Cổ phiếu quỹ

- Lãi chưa phân phối

- Quỹ dự phòng tài chính

- Quỹ khen thưởng, phúc lợi

- Quỹ đầu tư phát triển

- Quỹ dự phòng tài chính

- Các quỹ khác thuộc vốn chủ sở hữu...

Trong những nguồn trên thì Thặng dư vốn cổ phần và cổ phiếu quỹ chỉ áp dụng cho các công ty cổ phần

Thặng dư vốn cổ phần: đây chính là phần chênh lệch giữa mệnh giá cổ phiếu và giá phát hành cổ phiếu, chênh lệch giữa giá mua lại và giá tái phát hành cổ phiếu quỹ. Ví dụ mệnh giá cổ phiếu của công ty A là 10.000 VND. Giá thị trường của cổ phiếu công ty A là 20.000 VND. Công ty A phát hành 15.000 cổ phiếu ra thị trường. Phần thặng dư vốn cổ phần = 15.000*20.000 - 15.000*10.000 = 150.000.000 VND.

Cổ phiếu quỹ: Khi công ty cổ phần mua lại cổ phần của chính mình và không hủy bỏ cổ phần đó thì số cổ phần này sẽ được coi là cổ phiếu quỹ.

3. Công thức tính vốn chủ sở hữu

Vốn chủ sở hữu là sự khác biệt giữa giá trị của tài sản và giá trị của các khoản nợ của một doanh nghiệp hay một chủ thể nào đó.

Cách tính vốn chủ sở hữu được tính theo công thức sau:

Vốn chủ sở hữu = Tổng tài sản - Nợ phải trả

Ví dụ: Bạn mua nhà có trị giá 20.000 đô la (một tài sản), nhưng có khoản vay nợ 5.000 đô la đối với ngôi nhà đó (nợ phải trả). Suy ra ngôi nhà đại diện cho 15.000 đô la vốn sở hữu mà chủ nhà tự có.

Công thức vốn chủ sở hữu hoàn toàn có thể âm nếu nợ phải trả vượt quá tài sản. Đối với một công ty trong quá trình thanh lý, vốn chủ sở hữu là phần còn lại sau khi tất cả các khoản nợ đã được thanh toán.

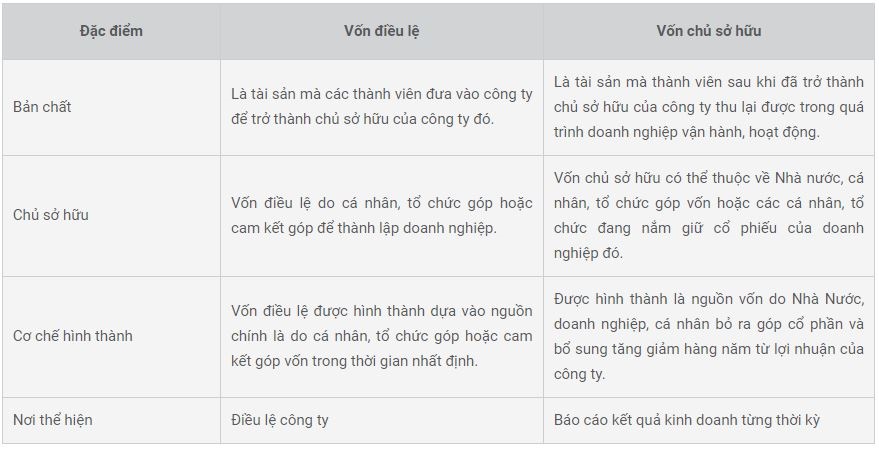

4. Phân loại vốn chủ sở hữu và vốn điều lệ

Điểm khác biệt giữa vốn chủ sở hữu và vốn điều lệ

5. Các nguồn vốn của chủ sở hữu

Đối với các loại hình doanh nghiệp khác nhau thì vốn chủ sở hữu cũng được hình thành từ các nguồn khác nhau. Hiện tại, ở Việt Nam có những nguồn vốn chủ sở hữu như:

- Doanh nghiệp nhà nước: vốn chủ sở hữu là vốn hoạt động do nhà nước cấp hoặc đầu tư, do vậy vốn chủ sở hữu ở đây là nhà nước

- Công ty trách nhiệm hữu hạn: nguồn vốn được hình thành do các thành viên tham gia đóng góp lại, do vậy các thành viên sẽ là các chủ sở hữu

- Đối với các công ty cổ phẩn: vốn chủ sở hữu đóng góp từ các cổ đông, do vậy các cổ đông sẽ là các chủ sở hữu vốn

- Với các công ty hợp danh: công ty này có ít nhất hai thành viên hợp danh có thể có thành viên góp vốn, nên các thành viên là các chủ sở hữu vốn

- Các doanh nghiệp tư nhân: vốn do chủ doanh nghiệp đóng, vì vậy các doanh nghiệp sẽ là chủ sở hữu vốn đó. Đồng thời chủ doanh nghiệp này phải chịu hoàn toàn trách nhiệm bằng toàn bộ tài sản của mình.

- Đối với các doanh nghiệp liên doanh: Việc liên doanh có thể được tiến hành giữa các doanh nghiệp trong nước với nhau hoặc doanh nghiệp trong nước với doanh nghiệp nước ngoài. Với trường hợp này vốn chủ sở hữu được đóng góp bởi các thành viên góp vốn là các tổ chức cá nhân... nên chủ sở hữu sẽ là các thành viên góp vốn liên doanh

Ngoài ra, trong quá trình kinh doanh, nguồn vốn chủ sở hữu của doanh nghiệp có thể được bổ sung từ lợi nhuận kinh doanh thu được, các khoản chênh lệch đánh giá lại tài sản hoặc các quỹ của doanh nghiệp...

6. Vốn chủ sở hữu cá nhân (giá trị ròng)

Vốn chủ sở hữu cá nhân ( giá trị ròng )

Tất cả chúng ta đều có giá trị ròng các nhân của riêng mình và một loạt các tài sản và nợ phải trả mà chúng ta có thể sử dụng để tính giá trị ròng.

Ví dụ phổ biến về mặt tài sản cá nhân bao gồm:

+ Tiền mặt

+ Địa ốc

+ Đầu tư

+ Đồ nội thất và đồ gia dụng

+ Ô tô và xe cộ

Các ví dụ phổ biến về trách nhiệm cá nhân bao gồm:

+ Nợ thẻ tín dụng

+ Dòng tín dụng

+ Hóa đơn chưa thanh toán (điện thoại, điện, nước,..)

+ Khoản vay sinh viên

+ Thế chấp ngân hàng

7. Lợi ích của vốn chủ sở hữu

Một là: Vốn chủ sở hữu là một khoản đầu tư rủi ro, mang lại lợi nhuận cao hơn tài khoản tiết kiệm hoặc tiền gửi cố định vì lợi nhuận có thể kiếm được gần như không giới hạn.

Hai là: Có thể giảm thiểu rủi ro và tối đa hóa lợi nhuận thông qua việc sử dụng các công cụ phát sinh vốn chủ sở hữu, cụ thể bằng cách giao dịch trong thị trường tùy chọn.

Ba là: Đầu tư vào vốn chủ sở hữu của các công ty có uy tín có thêm lợi ích từ cổ tức. Cổ tức là các khoản thanh toán mà các cổ đông nhận được từ thu nhập của công ty. Mặc dù việc cho họ ra ngoài là không bắt buộc, các doanh nghiệp được thành lập phải trả để tăng cơ sở cổ đông của họ.

Trên đây mình đã giới thiệu tới các bạn các kiến thức về vốn chủ sở hữu là gì? Để biết thêm nhiều kiến thức cũng như cách giao dịch bạn đọc tham khảo khoá học đầu tư chứng khoán của chúng tôi có trên website Unica bạn nhé. Hy vọng qua bài viết này sẽ giúp ích nhiều cho các bạn.

Cảm ơn bạn đã theo dõi!

>> Mẫu thuyết minh báo cáo tài chính theo thông tư 133

>> Cách tính khấu hao tài sản cố định

>> Cách hạch toán hàng bán bị trả lại mà người làm kinh doanh nên biết

.png)