Phân hệ giá thành sản phẩm là gì và cách tính thế nào chắc hẳn là điều mà được rất nhiều bạn quan tâm. Thấu hiểu điều này Unica sẽ hướng dẫn cho các bạn cách thực hiện cụ thể và chi tiết nhất trong bài viết này nhé.

Phân hệ giá thành sản phẩm là gì?

Phân hệ giá thành sản phẩm được hiểu là nơi tập hợp, xử lý, lưu trữ các thông tin về giá thành sản phẩm. Phân hệ chính là công cụ hiệu quả để tính toán giá thành các sản phẩm công nghiệp (sản xuất liên tục hoặc sản xuất theo đơn đặt hàng, qua một công đoạn hoặc nhiều công đoạn khác nhau). Tất cả đều được định nghĩa trình bày cụ thể trong khóa học nguyên lý kế toán online của Unica.

Phân hệ giá thành sản phẩm là gì?

Ý nghĩa của phân hệ giá thành sản phẩm

Thông tin về phân xưởng (công đoạn), sản phẩm và lệnh sản xuất (đơn hàng)

- Tóm tắt thông tin về phân xưởng (các công đoạn)

- Thông tin về các lệnh sản xuất (đơn hàng)

- Cung cấp định mức nguyên vật liệu cho sản phẩm (BOM)

- Thống kê định mức/hệ số phân bổ chi phí cho sản phẩm (chi phí tiền lương, khấu hao, điện, nước...)

- Khai báo đối tượng tiếp nhận phân bổ (chỉ đối với các chi phí có kiểu tập hợp đặc thù).

Cung cấp thông tin về sản phẩm và lệnh sản xuất

Cập nhật số liệu đầu kỳ và cuối kỳ

- Tổng hợp số lượng sản phẩm dở dang ban đầu (khi bắt đầu sử dụng chương trình)

- Giá trị dở dang ban đầu theo các yếu tố chi phí

- Cập nhật NVL dở dang ban đầu

- Số lượng sản phẩm dở dang ở cuối kỳ.

Cập nhật chi phí phát sinh trong kỳ

- Tất cả chi phí liên quan đến sản phẩm sản xuất được cập nhật trong phân hệ khác gồm: phân hệ kế toán tổng hợp (các bút toán phân bổ tiền lương, BHXH...), kế toán tiền, kế toán hàng tồn kho và kế toán TSCĐ, CCDC...

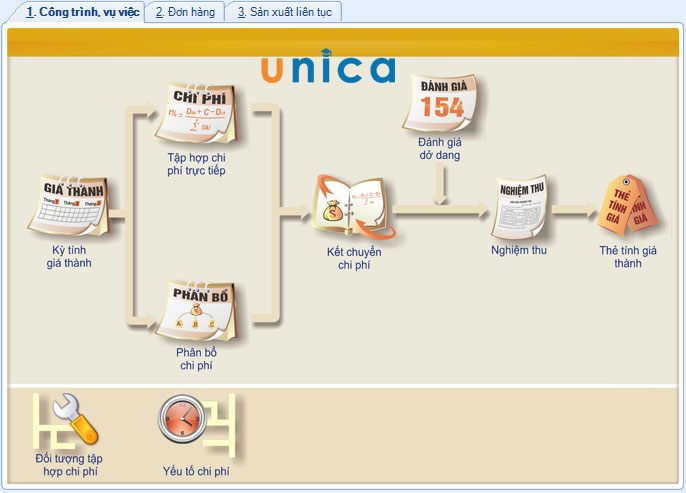

Các bước tính giá thành

- Tính giá xuất kho NVL ở trong kỳ (được xử lý tại phân hệ kế toán hàng tồn kho)

- Tính toán số lượng sản phẩm nhập kho, số lượng sản phẩm, sản phẩm dở dang quy đổi trong cuối kỳ

- Tập hợp và phân bổ khoản chi phí phát sinh trong kỳ theo các tiêu chí phân bổ khác nhau: chi phí NVL, chi phí nhân công, chi phí chung

- Xác định chi phí dở dang cuối kỳ theo từng yếu tố chi phí và theo NVL

- Tính toán giá thành sản phẩm

- Điều chỉnh toàn bộ giá thành sản phẩm (nếu có)

- Cập nhật lại giá thành sản phẩm vào các phiếu nhập kho trong kỳ.

Cách tính giá thành sản phẩm

Báo cáo giá thành sản phẩm (gồm sản xuất liên tục và sản xuất theo đơn hàng)

- Thẻ giá thành sản phẩm

- Báo cáo giá thành chi tiết theo nguyên vật tư

- Tổng hợp giá thành sản phẩm theo nhóm yếu tố chi phí

- Báo cáo khoản chi phí sản xuất sản phẩm

- Báo cáo các chi phí sản xuất sản phẩm theo yếu tố chi phí

- Báo cáo so sánh giữa NVL thực tế và định mức theo sản phẩm

- Bảng tập hợp và phân bổ chi phí trong kỳ (theo các tiêu thức phân bổ).

Kết nối với các phân hệ khác

- Đọc số liệu ở các phân hệ khác và chuyển số liệu đó sang phân hệ kế toán tổng hợp và kế toán hàng tồn kho (áp giá cho các thành phẩm).

Tổng kết

Qua bài viết này các bạn đã nắm được định nghĩa phân hệ giá thành sản phẩm là gì chính xác. Đồng thời biết được tầm quan trọng của việc phân hệ trong hoạt động của mỗi doanh nghiệp. Ngoài ra nếu muốn nắm được nhiều kiến thức hơn thì đừng bỏ lỡ khóa học kế toán tổng hợp online trên Unica bạn nhé.