Đầu tư dài hạn và tích sản bất động sản – Chiến lược xây dựng tài sản bền vững theo thời gian

Trong thế giới đầu tư, có hai trường phái rõ rệt: một bên tìm kiếm lợi nhuận nhanh trong thời gian ngắn, bên còn lại kiên nhẫn xây dựng tài sản theo thời gian. Nếu lướt sóng là cuộc chơi của tốc độ và khả năng “đọc sóng”, thì đầu tư dài hạn và tích sản bất động sản lại là hành trình của kỷ luật, tầm nhìn và sự bền bỉ.

Không phải ai cũng phù hợp với chiến lược này, nhưng với những người muốn xây dựng nền tảng tài chính vững chắc, bất động sản dài hạn là một trong những con đường ổn định và thực tế nhất.

1. Đầu tư dài hạn bất động sản là gì?

Đầu tư dài hạn trong bất động sản là chiến lược mua và nắm giữ tài sản trong nhiều năm, thậm chí hàng thập kỷ, nhằm tận dụng sự tăng trưởng giá trị theo chu kỳ kinh tế và quá trình phát triển đô thị. Khác với đầu tư ngắn hạn – nơi nhà đầu tư tìm kiếm lợi nhuận từ biến động giá trong thời gian ngắn – đầu tư dài hạn tập trung vào giá trị nội tại của tài sản và xu hướng tăng trưởng bền vững trong tương lai. Đây không phải cuộc chơi của tốc độ, mà là cuộc chơi của tầm nhìn và sự kiên định.

Về bản chất, khi lựa chọn đầu tư dài hạn, nhà đầu tư đặt cược vào sự phát triển của khu vực, sự gia tăng dân số, quá trình đô thị hóa và nhu cầu ở thực trong tương lai. Họ không bị chi phối quá nhiều bởi những biến động ngắn hạn như giá tăng – giảm trong vài tháng hoặc một năm. Thay vào đó, họ phân tích xu hướng hạ tầng, quy hoạch đô thị, tốc độ tăng trưởng kinh tế địa phương và khả năng hình thành cộng đồng dân cư ổn định trong 5–10 năm tới.

Một điểm quan trọng của đầu tư dài hạn là sự kết hợp giữa ba yếu tố: tăng giá tài sản, dòng tiền khai thác và tích lũy giá trị ròng theo thời gian. Khi bất động sản được giữ đủ lâu, giá trị thường tăng lên nhờ lạm phát, sự phát triển hạ tầng và nhu cầu thị trường. Nếu tài sản có thể cho thuê, dòng tiền tạo ra sẽ hỗ trợ chi phí vận hành hoặc trả lãi vay, giúp nhà đầu tư duy trì tài sản trong suốt chu kỳ.

Tích sản bất động sản không phải là mua để bán nhanh, mà là mua để sở hữu lâu dài. Mỗi tài sản giống như một “cỗ máy” tạo ra giá trị theo thời gian. Giá trị này không chỉ đến từ chênh lệch giá bán, mà còn từ sự gia tăng tài sản ròng khi khoản vay giảm dần và giá trị thị trường tăng lên. Sau 10–15 năm, một bất động sản có thể mang lại mức tăng trưởng đáng kể nếu được lựa chọn đúng.

Tuy nhiên, đầu tư dài hạn không có nghĩa là mua bất kỳ tài sản nào rồi chờ đợi. Nó đòi hỏi sự nghiên cứu kỹ lưỡng về vị trí, pháp lý, khả năng thanh khoản và tiềm năng phát triển khu vực. Một tài sản tốt trong dài hạn phải có nhu cầu ở thực ổn định, hạ tầng phát triển và khả năng thích ứng với biến động thị trường.

Nói cách khác, đầu tư dài hạn là chiến lược biến thời gian thành đồng minh. Khi được thực hiện đúng cách, thời gian sẽ làm việc cho nhà đầu tư, giúp tài sản tăng trưởng bền vững và tạo nền tảng tài chính ổn định cho tương lai.

2. Vì sao bất động sản phù hợp để tích sản dài hạn?

Bất động sản từ lâu đã được xem là một trong những kênh tích sản hiệu quả nhất bởi tính hữu hình, giá trị sử dụng thực tế và khả năng tăng trưởng theo thời gian. Khác với nhiều loại tài sản tài chính mang tính biến động cao, bất động sản có nền tảng giá trị gắn liền với nhu cầu thiết yếu của con người: nhu cầu về chỗ ở, kinh doanh và sinh hoạt.

Trước hết, bất động sản là tài sản hữu hình. Bạn có thể nhìn thấy, sử dụng và khai thác nó. Đất đai là nguồn tài nguyên có giới hạn, trong khi dân số và nhu cầu nhà ở ngày càng tăng. Chính sự khan hiếm tự nhiên này tạo ra động lực tăng giá dài hạn. Ở các khu vực có tốc độ đô thị hóa nhanh, khi hạ tầng phát triển và dân cư gia tăng, giá trị bất động sản thường có xu hướng tăng theo.

Thứ hai, thị trường bất động sản vận động theo chu kỳ. Dù có những giai đoạn chững lại hoặc điều chỉnh, nhưng xét trong dài hạn, xu hướng chung vẫn là tăng trưởng cùng với sự phát triển kinh tế. Nhà đầu tư dài hạn không cố gắng dự đoán chính xác đỉnh – đáy, mà tập trung vào việc nắm giữ đủ lâu để đi trọn một chu kỳ tăng trưởng. Lợi nhuận vì thế đến từ sự kiên nhẫn, không phải từ việc “đánh cược” ngắn hạn.

Thứ ba, bất động sản có thể tạo ra dòng tiền nếu được khai thác cho thuê. Đây là lợi thế lớn so với nhiều kênh đầu tư khác. Khi tài sản vừa tăng giá theo thời gian, vừa tạo ra thu nhập định kỳ, nhà đầu tư có thể hưởng lợi kép: tăng trưởng vốn và dòng tiền thụ động. Dòng tiền này giúp giảm áp lực tài chính và có thể tái đầu tư để mở rộng danh mục.

Ngoài ra, bất động sản còn có khả năng chống lạm phát. Khi giá cả hàng hóa tăng, giá trị tài sản hữu hình thường tăng theo. Điều này giúp bảo toàn sức mua của nhà đầu tư trong dài hạn. Đối với những người muốn bảo vệ tài sản gia đình và xây dựng nền tảng tài chính bền vững, đây là yếu tố đặc biệt quan trọng.

Tuy nhiên, không phải mọi bất động sản đều phù hợp để tích sản. Nhà đầu tư cần lựa chọn tài sản có vị trí tốt, pháp lý minh bạch và tiềm năng phát triển thực sự. Khi được lựa chọn đúng, bất động sản không chỉ là nơi lưu giữ giá trị mà còn là công cụ tạo ra tự do tài chính trong tương lai.

3. Tư duy cốt lõi của nhà đầu tư dài hạn

Đầu tư dài hạn không chỉ là chiến lược tài chính mà còn là chiến lược tư duy. Thành công không đến từ việc mua đúng thời điểm duy nhất, mà đến từ sự kiên định với nguyên tắc và khả năng kiểm soát cảm xúc trước biến động thị trường.

Trước hết, nhà đầu tư dài hạn không bị dao động bởi biến động ngắn hạn. Giá có thể giảm trong một năm do thị trường điều chỉnh, chính sách thay đổi hoặc tâm lý chung. Nhưng nếu tài sản có vị trí tốt, phục vụ nhu cầu ở thực và nằm trong khu vực phát triển, giá trị dài hạn vẫn có cơ sở tăng trưởng. Sự bình tĩnh và tầm nhìn dài hạn giúp nhà đầu tư tránh bán tháo trong giai đoạn khó khăn.

Thứ hai, họ ưu tiên chất lượng hơn tin đồn. Thị trường bất động sản thường xuất hiện các “cơn sốt” theo thông tin quy hoạch hoặc tin tức chưa kiểm chứng. Nhà đầu tư tích sản không chạy theo phong trào. Họ tập trung vào các yếu tố cốt lõi như vị trí, hạ tầng hiện hữu, pháp lý rõ ràng và nhu cầu thực tế. Những yếu tố này mới là nền tảng bền vững cho tăng trưởng dài hạn.

Thứ ba, quản trị tài chính chặt chẽ là nguyên tắc bắt buộc. Đòn bẩy tài chính có thể được sử dụng để gia tăng quy mô tài sản, nhưng phải ở mức an toàn. Mục tiêu của đầu tư dài hạn không phải tối đa hóa lợi nhuận trong 1–2 năm, mà là tồn tại và tăng trưởng trong 10 năm hoặc lâu hơn. Việc duy trì quỹ dự phòng và kiểm soát dòng tiền giúp nhà đầu tư vượt qua các giai đoạn thị trường khó khăn.

Ngoài ra, nhà đầu tư dài hạn luôn có kế hoạch rõ ràng: mục tiêu tài chính, thời gian nắm giữ, chiến lược khai thác và phương án thoát hàng khi cần. Họ không đầu tư theo cảm xúc, mà dựa trên phân tích và kỷ luật.

Tóm lại, tư duy dài hạn biến bất động sản thành một công cụ xây dựng tài sản bền vững. Khi kết hợp giữa kiến thức, kỷ luật và tầm nhìn, nhà đầu tư có thể tận dụng sức mạnh của thời gian để gia tăng giá trị tài sản một cách ổn định và an toàn.

4. Những sai lầm thường gặp khi đầu tư dài hạn

Mặc dù đầu tư dài hạn và tích sản bất động sản được xem là chiến lược tương đối an toàn so với lướt sóng, nhưng điều đó không có nghĩa là không tồn tại rủi ro. Trên thực tế, nhiều nhà đầu tư thất bại không phải vì chiến lược sai, mà vì thực hiện sai cách hoặc thiếu sự chuẩn bị kỹ lưỡng. Đầu tư dài hạn đòi hỏi kiến thức, kỷ luật và sự tính toán cẩn trọng. Nếu chủ quan, nhà đầu tư vẫn có thể rơi vào những “bẫy” phổ biến.

Sai lầm đầu tiên là mua theo phong trào thay vì phân tích kỹ lưỡng. Khi thị trường xuất hiện thông tin về quy hoạch, hạ tầng hoặc “cơn sốt” cục bộ, nhiều người vội vàng xuống tiền mà chưa đánh giá đầy đủ tiềm năng thực tế. Đầu tư dài hạn không đồng nghĩa với việc mua đại một tài sản rồi chờ đợi. Nếu tài sản nằm ở khu vực phát triển chậm, thiếu nhu cầu ở thực hoặc pháp lý không rõ ràng, việc nắm giữ lâu dài có thể khiến vốn bị chôn và hiệu quả thấp.

Sai lầm thứ hai là sử dụng đòn bẩy tài chính quá cao. Một số nhà đầu tư cho rằng vì chiến lược là dài hạn nên có thể “ôm” tài sản và chờ đợi. Tuy nhiên, nếu vay quá nhiều, áp lực lãi vay có thể trở thành gánh nặng trong giai đoạn thị trường điều chỉnh hoặc khi dòng tiền cho thuê không ổn định. Đòn bẩy chỉ thực sự hiệu quả khi được kiểm soát trong ngưỡng an toàn và có phương án dự phòng.

Sai lầm tiếp theo là không tính đến chi phí cơ hội. Khi bỏ một khoản vốn lớn vào bất động sản, nhà đầu tư cần cân nhắc liệu nguồn tiền đó có thể tạo ra lợi nhuận tốt hơn ở kênh khác hay không. Việc nắm giữ một tài sản tăng trưởng chậm trong thời gian dài có thể làm giảm hiệu quả tổng thể của danh mục đầu tư nếu không được đánh giá định kỳ.

Một vấn đề khác là mua tài sản kém thanh khoản. Không phải bất động sản nào cũng dễ bán khi cần thiết. Những tài sản quá đặc thù, giá quá cao so với mặt bằng khu vực hoặc không phù hợp với nhu cầu số đông có thể rất khó chuyển nhượng trong giai đoạn thị trường chững lại. Đầu tư dài hạn vẫn cần đảm bảo khả năng thoát hàng khi có nhu cầu tái cơ cấu tài chính.

Cuối cùng là thiếu kế hoạch tài chính dự phòng. Cuộc sống luôn có những biến cố bất ngờ như thay đổi công việc, chi phí gia đình tăng lên hoặc thị trường suy giảm kéo dài. Nếu không có quỹ dự phòng từ 6–12 tháng chi phí tài chính, nhà đầu tư dễ rơi vào trạng thái bị động và buộc phải bán tài sản trong thời điểm không thuận lợi.

Tích sản không phải là mua rồi “để đó”. Tài sản cần được theo dõi, đánh giá định kỳ và quản lý hợp lý. Khi tránh được những sai lầm trên, chiến lược dài hạn mới thực sự phát huy hiệu quả.

5. Ai phù hợp với chiến lược tích sản bất động sản?

Chiến lược tích sản bất động sản không dành cho tất cả mọi người. Đây là con đường phù hợp với những ai có sự ổn định nhất định về tài chính và có tầm nhìn đủ dài để chấp nhận sự tăng trưởng chậm nhưng bền vững.

Trước hết, chiến lược này phù hợp với người có thu nhập ổn định. Bởi đầu tư dài hạn thường yêu cầu nguồn tiền duy trì tài sản trong nhiều năm, đặc biệt nếu có sử dụng đòn bẩy tài chính. Thu nhập ổn định giúp nhà đầu tư tự tin hơn trong việc trả lãi vay, chi phí bảo trì và vận hành tài sản.

Thứ hai, tích sản phù hợp với người muốn xây dựng tài sản lâu dài thay vì tìm kiếm lợi nhuận ngắn hạn. Những ai ưu tiên sự an toàn, mong muốn tích lũy tài sản cho tương lai gia đình hoặc chuẩn bị cho giai đoạn nghỉ hưu sẽ thấy chiến lược này phù hợp hơn so với đầu tư lướt sóng nhiều biến động.

Thứ ba, đây là lựa chọn hợp lý cho người ưu tiên sự ổn định hơn tăng trưởng nhanh. Đầu tư dài hạn giúp giảm thiểu rủi ro do biến động ngắn hạn, đồng thời tạo nền tảng tài chính vững chắc. Lợi nhuận có thể không đột biến, nhưng bù lại là tính bền vững và khả năng bảo toàn vốn cao hơn.

Ngoài ra, chiến lược này đặc biệt phù hợp với người có tầm nhìn từ 5–10 năm trở lên. Thời gian là yếu tố cốt lõi của tích sản. Nếu mục tiêu tài chính chỉ trong 1–2 năm, nhà đầu tư có thể cảm thấy chiến lược này “quá chậm”. Nhưng nếu mục tiêu là xây dựng tài sản bền vững, thời gian dài sẽ trở thành lợi thế lớn nhất.

Cuối cùng, tích sản rất phù hợp với người muốn chuẩn bị nền tảng tài chính cho gia đình và thế hệ sau. Bất động sản không chỉ là tài sản đầu tư, mà còn có thể trở thành tài sản kế thừa. Khi được lựa chọn và quản lý tốt, nó là công cụ bảo vệ giá trị tài sản trước lạm phát và biến động kinh tế.

Nếu bạn tìm kiếm lợi nhuận đột biến trong vài tháng, chiến lược này có thể khiến bạn thiếu kiên nhẫn. Nhưng nếu mục tiêu là tự do tài chính và sự an tâm dài hạn, tích sản là con đường đáng cân nhắc.

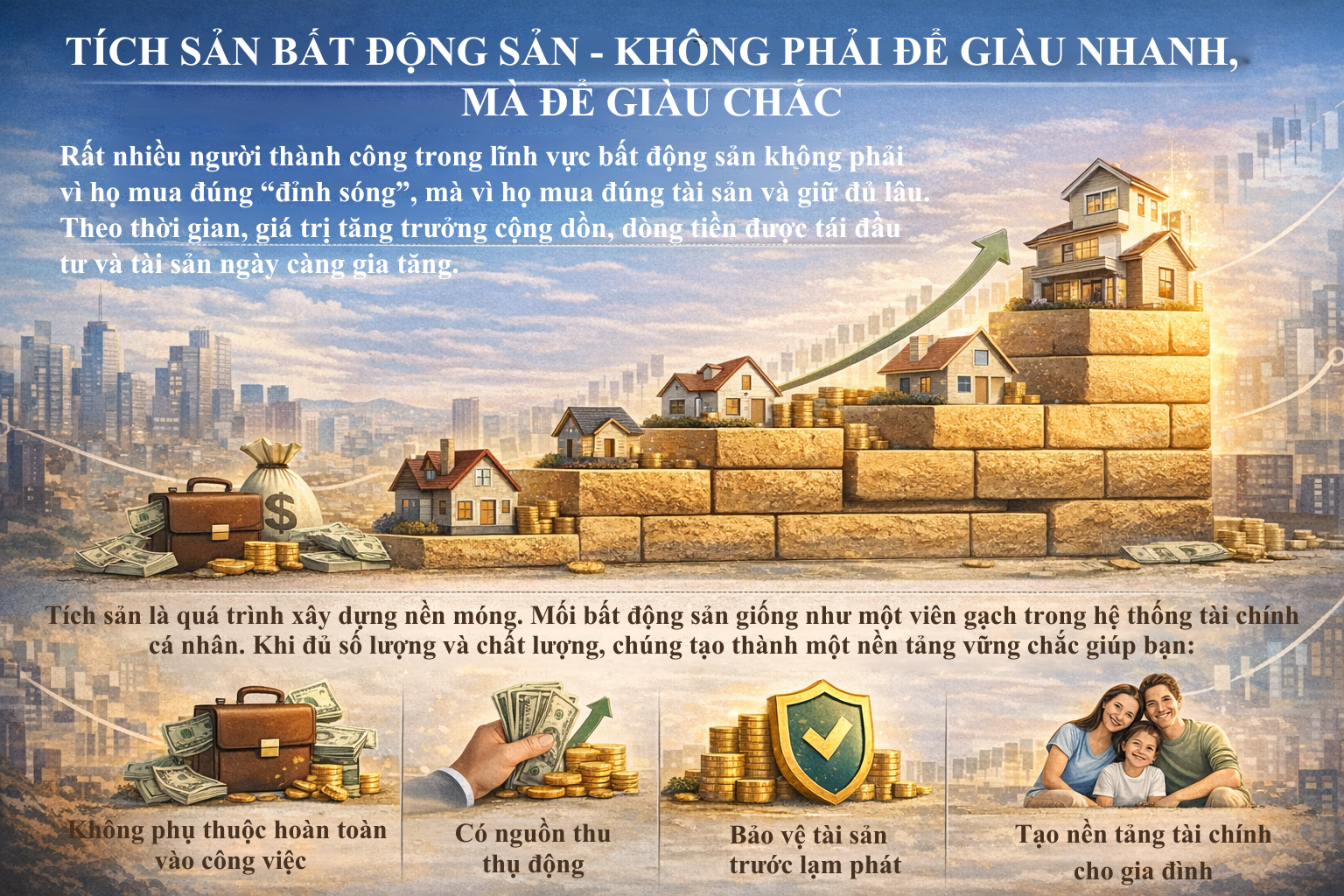

6. Tích sản bất động sản – Không phải để giàu nhanh, mà để giàu chắc

Trong thực tế, nhiều người thành công trong lĩnh vực bất động sản không phải vì họ mua đúng “đỉnh sóng” hay dự đoán chính xác thị trường, mà vì họ lựa chọn đúng tài sản và giữ đủ lâu. Sức mạnh của tích sản nằm ở sự cộng dồn theo thời gian. Khi giá trị tăng trưởng qua nhiều năm và dòng tiền được tái đầu tư, tài sản có thể gia tăng theo cấp số nhân.

Tích sản là quá trình xây dựng nền móng tài chính từng bước. Mỗi bất động sản giống như một viên gạch trong hệ thống tài chính cá nhân. Ban đầu có thể chỉ là một căn hộ nhỏ hoặc một mảnh đất ngoại ô. Theo thời gian, khi giá trị tăng lên và vốn tích lũy đủ lớn, nhà đầu tư có thể mở rộng sang tài sản thứ hai, thứ ba. Quá trình này tạo ra hiệu ứng lãi kép – không chỉ từ giá trị tăng lên mà còn từ dòng tiền tái đầu tư.

Khác với lướt sóng, nơi lợi nhuận phụ thuộc nhiều vào thời điểm, tích sản dựa vào nguyên tắc kiên trì và quản trị rủi ro. Nhà đầu tư không cần thắng lớn trong một thương vụ, mà cần duy trì tăng trưởng ổn định qua nhiều năm. Sau một thập kỷ, sự khác biệt giữa người tích sản và người chỉ gửi tiết kiệm có thể rất rõ ràng về quy mô tài sản.

Tích sản còn mang lại lợi ích về mặt tâm lý. Khi có tài sản tạo dòng tiền thụ động, nhà đầu tư giảm bớt sự phụ thuộc hoàn toàn vào công việc chính. Điều này tạo ra cảm giác an tâm và chủ động hơn trong các quyết định tài chính và nghề nghiệp.

Giàu nhanh có thể hấp dẫn, nhưng thường đi kèm rủi ro cao. Giàu chắc là kết quả của sự bền bỉ, kỷ luật và tầm nhìn dài hạn. Tích sản bất động sản không phải là con đường ngắn nhất, nhưng là con đường vững vàng để xây dựng sự thịnh vượng lâu dài.

7. Kết luận

Đầu tư dài hạn và tích sản bất động sản không phải chiến lược dành cho người thiếu kiên nhẫn hay mong muốn thành công tức thì. Nó đòi hỏi tầm nhìn đủ xa để vượt qua những biến động ngắn hạn, kỷ luật đủ mạnh để không bị cuốn theo tâm lý thị trường và khả năng quản trị tài chính chặt chẽ để duy trì tài sản qua nhiều năm.

Thị trường có thể thay đổi từng năm. Chu kỳ tăng – giảm là điều tất yếu. Có những giai đoạn tăng trưởng mạnh mẽ, nhưng cũng có những thời điểm chững lại hoặc điều chỉnh. Tuy nhiên, lịch sử cho thấy bất động sản tại các khu vực phát triển vẫn có xu hướng tăng giá trong dài hạn khi nền kinh tế mở rộng và dân số gia tăng.

Những nhà đầu tư kiên trì với chiến lược dài hạn, lựa chọn tài sản có nền tảng tốt và quản lý dòng tiền hiệu quả thường là những người hưởng lợi lớn nhất khi chu kỳ tăng trưởng quay trở lại. Họ không bị cuốn theo sự hưng phấn nhất thời, cũng không hoảng loạn khi thị trường điều chỉnh.

Cuối cùng, tích sản bất động sản là hành trình xây dựng nền móng tài chính cho tương lai. Đó không chỉ là câu chuyện lợi nhuận, mà còn là câu chuyện về sự an tâm, ổn định và tự do tài chính. Khi thời gian trở thành đồng minh, tài sản sẽ âm thầm gia tăng giá trị – và phần thưởng sẽ đến với những ai đủ kiên trì để đi hết chặng đường dài đó.

Tìm hiểu thêm về khoá học Bất động sản dòng tiền của thầy Tuấn Tổng trên Unica tại: https://unica.vn/i/30a96c

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}